Criação da previdência privada moderna

Pode-se dizer que a criação de previdência privada moderna ocorreu no século XVIII, na Grã-Bretanha, quando foi criado o primeiro modelo desse produto de seguridade. Isso ocorreu no seio da Igreja Presbiteriana escocesa, com o objetivo de garantir a manutenção econômica das viúvas e filhos dos pastores falecidos.

Na verdade, não só a previdência privada moderna, mas diversos produtos de seguridade que utilizam a ciência atuarial como base, tal como o seguro de vida.

Precedentes e contexto histórico

Naquela época, a Europa vivia o iluminismo. Esse movimento intelectual e filosófico permitiu maior abertura para o desenvolvimento das liberdades individuais e a tolerância religiosa em oposição aos dogmas da Igreja.

A aceitação da ignorância do ser humano sobre muitos aspectos da vida permitiu maiores explorações do método científico, empirismo e pragmatismo.

Além disso, essa fase da história beneficiou-se da revolução científica nos dois séculos anteriores, especialmente da matemática nesse caso específico do surgimento da previdência privada moderna.

Os responsáveis pelo surgimento da previdência privada moderna

Muitos séculos anos antes já existiam diversas seguradoras que ofereciam produtos de seguridade. Contudo, muitos desses seguros eram como loterias, não existiam forma racional de avaliação de risco.

Finalmente isso mudou em 1742, quando Alexander Webster e Robert Wallace, dois clérigos da Igreja presbiteriana escocesa, decidiram resolver o problema das viúvas e filhos de pastores que faleciam e tinham a sua renda familiar duramente afetada.

Apesar de serem devotos, eles possuíam um problema muito material. Por isso, tomaram uma iniciativa sem aguardar unicamente pela providência divina. Além disso, a dupla aceitou sua “ignorância” no tema e contrataram o matemático Colin Maclaurin de Edimburgo.

A probabilidade e estatística como solução

Boa parte da solução foi nos séculos anteriores, durante a revolução científica. Um dos importantes avanços matemáticos daquela época foi a Lei dos grandes números (LGN). Esse teorema teve sua base em experimentos empíricos do matemático italiano Girolamo Cardano (1501-1576) e mais tarde provado pelo matemático suíço Jakob Bernoulli (1654-1705).

Jakob afirmou que: “Se um evento de probabilidade p é observado repetidamente em ocasiões independentes, a proporção da frequência observada do mesmo evento em relação ao número total de repetições convergem em direção a p à medida que o número de repetições se torna arbitrariamente grande.”

O desenvolvimento do modelo e a criação da previdência privada moderna

No caso dos clérigos escoceses, a LGN ensinou que era difícil de prever a morte de um pastor presbiteriano específico, mas era perfeitamente factível prever a quantidade de falecimentos de um grupo de pastores. Aí estava a chave!

Ainda na esteira da metodologia científica, o grupo aproveitou informações estatísticas já existentes. O modelo utilizou tábuas atuariais publicadas 50 anos antes pelo matemático e astrônomo Edmond Halley.

Quem foi Edmond Halley

Sim! O mesmo cientista que descobriu o cometa Halley. Aliás, Edmond também correlacionou a pressão barométrica com a altitude, ajudou a mapear o campo magnético na Terra e, entre outras descobertas, ainda era amigo de Sir Isaac Newton, tendo colaborado com o livro Princípios Matemáticos da Filosofia Natural (Principia).

A ideia de Wallace e Webster

Antes da criação do plano de previdência, as viúvas dos pastores escoceses recebiam apenas meio ano de salário sem mais nenhum amparo para os anos subsequentes. Até existiam alguns fundos privados, mas basicamente serviam como poupanças que pagavam o valor acumulado no evento da morte, sem garantia de subsistência contínua da família dos pastores.

O plano de Wallace e Webster era diferente. A ideia foi criar um fundo que juntasse as contribuições pagas pelos pastores e investi-los de forma que as famílias pudessem viver com a renda gerada pelos investimentos.

Isso pode parecer algo bastante trivial hoje, mas não no século XVIII. Além da ideia que garantia sustentabilidade do plano, o segredo do sucesso dos clérigos foi o preciso cálculo atuarial realizado.

O cálculo atuarial quer permitiu a criação do modelo

Como explicado anteriormente, os desenvolvedores do plano utilizaram as tábuas de mortalidade desenvolvidas pelo cientista Edmond Halley.

Por meio dessas informações, junto dos dados do grupo a ser segurado, foi possível realizar projeções como a quantidade de pastores que morreriam a cada ano, a idade média das viúvas, a quantidade média de viúvas que se casariam novamente (as viúvas que se casassem perdiam o direito à pensão) e a quantidade de filhos que os pastores deixariam.

As principais projeções para o grupo de 930 pastores foram:

- 27 pastores morreriam a cada ano

- 18 pastores deixariam viúvas

- 5 pastores não deixariam viúvas, mas deixariam filhos

- 2 pastores além de deixarem viúvas, também deixariam filhos de outros casamentos

Resultado do cálculo

Após os diversos cálculos atuariais foi possível estimar o número de beneficiários a cada ano e a quantia necessária para sustentá-los.

Então, cada pastor passou a pagar um prêmio anual. O valor podia ser escolhido entre 2 a 6 libras (atualmente R$ 2400 a R$ 7200), uma espécie de plano standard e premium. O pagamento desse valor permitiu que os clérigos presbiterianos escoceses ingressassem no primeiro plano de previdência privado moderno do mundo.

Conforme o prêmio pago, a renda anual para a viúva era de 10 a 25 libras (atualmente R$ 12.000 a R$ 30.000) após a morte do pastor.

Precisão do cálculo

O trio estimou que em 1765 (mais de 20 anos depois) o fundo alcançaria 58.348 libras (R$ 55 milhões).

Seus cálculos estavam absolutamente corretos e precisos! Em 1765, o fundo possuía um patrimônio de 58.347 libras, um erro de apenas 1 libra.

Consequências

O sucesso da criação da previdência privada de Wallace & Webster trouxe maior tranquilidade ao grupo de pastores presbiterianos, que deixar de depender exclusivamente da providência divina para garantir a subsistência das suas famílias quando falecessem.

Além de evitar o desamparo de viúvas e filhos, esse novo modelo foi a base para diversos produtos de seguridade modernos.

O fundo dos clérigos continuo expandindo. A partir de 1812 foi estendido aos soldados escoceses que partiam para lutar nas guerras napoleônicas, logo após a revolução francesa.

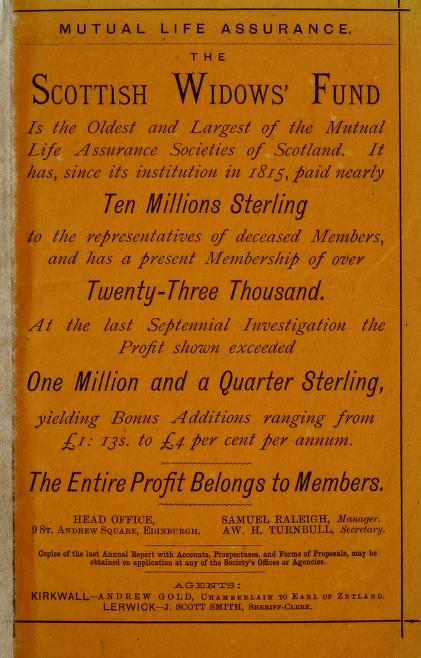

Em 1815 ele se tornou a Scottish Widows (viúvas escocesas) e existe até hoje como parte do Lloyds Banking Group.

Destino dos criadores

O matemático Colin Maclaurin, que curiosamente era filho de um pastor escocês que faleceu quando ele tinha ainda 9 anos, morreu poucos anos após a realização dos cálculos para criação do plano de Wallace & Webster, em 1746.

Após este trabalho, Robert Wallace realizou publicações relacionadas a teorias populacionais, que mais tarde influenciariam o economista britânico Thomas Malthus (1766 – 1834), conhecido como “pai da demografia”. Wallace faleceu em 1771 aos 74 anos deixando esposa e 2 filhos.

Em 1755, o governo escocês contratou Alexander Webster para realizar o primeiro censo da Escócia. Ele faleceu em 1784 aos 75 anos.

Que interessante esta história! Demonstra a sincronicidade do Universo. Eu nunca tinha pensado em como surgiu a “previdência” privada: não ficar esperando pela “providência” divina. Sempre precisaremos desta, mas é necessário fazer a nossa parte. Bom saber! Obrigada!!!