Taxa CDI – Série Histórica, Conceito e Gráfico

O CDI é uma das siglas mais faladas no mercado financeiro. Ele tem forte conexão com o mercado de renda fixa, visto que é um balizador para os títulos pós-fixados. Mas você sabia que o CDI em si é um título e não uma taxa? Entenda nesse texto!

Nesse texto você vai ver:

- O que é o CDI

- O que é a Taxa CDI ou Taxa DI

- Utilização da Taxa CDI

- CDI – Gráfico e Série Histórica

1. O que é o CDI

A sigla CDI significa Certificado de Depósito Interbancário. Portanto, o CDI é um título! E um título de curtíssimo prazo utilizado somente entre os bancos. O CDI tem por finalidade permitir que os bancos emprestem dinheiro entre si para fecharem seus balanços diários no positivo.

Isso acontece dada a regulação bancária que exige que os bancos terminem o dia com saldo positivo. Todos os dias, alguns bancos observam mais resgates do que depósitos, exigindo que seja feita a compensação com outros bancos que tiveram o comportamento inverso. Essa compensação é realizada com a emissão de CDI de contrapartida.

2. O que é a TAXA CDI ou TAXA DI

Bom, se o CDI é um título e não uma taxa, porque diversos títulos de renda fixa possuem como indexador “100% CDI”, ou outro percentual qualquer?

Aí é que está! Nas operações de títulos de CDI são cobrados juros por esse empréstimo entre bancos. A taxa média de juros cobrados diariamente é denominada Taxa CDI, ou também conhecidas como Taxa DI.

3. Utilização da Taxa CDI

Então, se temos um título negociado entre bancos que tem a sua taxa divulgada diariamente, esse é um excelente balizador para títulos de renda fixa acessíveis à Pessoas Física e Jurídicas.

Dessa forma, a maioria dos títulos pós-fixados privados (CDB, RDB, LCI, LCA, CRI, CRA, LC) são indexados ao CDI. Então é bastante comum observamos que o título tem uma remuneração de X% do CDI. Geralmente esse percentual gira em torno de 85% a 150% do CDI, dependendo do tipo do título, emissor, prazo e carência.

Quando experimentamos níveis baixíssimos da SELIC durante a pandemia, observamos títulos híbridos (uma parte pré e outra pós-fixada) com a indexação no CDI, por exemplo “CDI + 1,20%”. Apesar disso, após nova alta da SELIC, esses títulos praticamente pararam de serem emitidos.

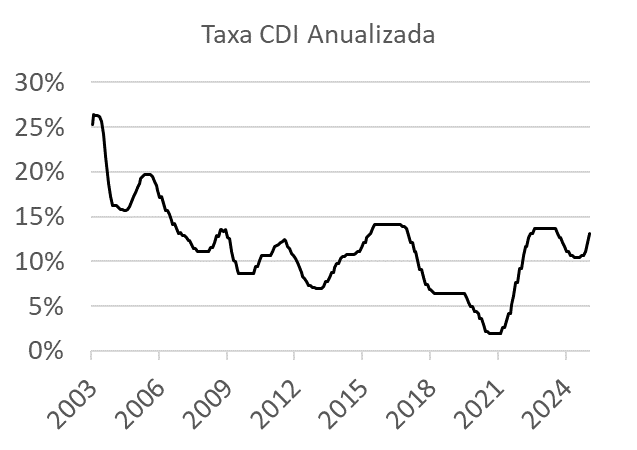

4. CDI – Gráfico e Série Histórica

Para saber o valor provável da Taxa CDI, basta verificar o percentual da SELIC META. Isso porque esses dois indicadores costumam ficar muito próximos entre si. Atualmente, a diferença observada entre eles é de 0,10%.

Apesar disso, isso nem sempre foi assim, em outras épocas essa diferença já foi um pouco maior. A seguir, apresento o gráfico do comportamento histórico da taxa CDI anualizada, bem como sua série histórica.

Se você quiser fazer um cálculo exato entre duas datas, acesse a calculadora do Banco Central, clicando nesse link aqui.

| Mês/Ano | Taxa CDI |

|---|---|

| jan/25 | 13,15% |

| dez/24 | 12,15% |

| nov/24 | 11,15% |

| out/24 | 10,65% |

| set/24 | 10,65% |

| ago/24 | 10,40% |

| jul/24 | 10,40% |

| jun/24 | 10,40% |

| mai/24 | 10,40% |

| abr/24 | 10,65% |

| mar/24 | 10,65% |

| fev/24 | 11,15% |

| jan/24 | 11,15% |

| dez/23 | 11,65% |

| nov/23 | 12,15% |

| out/23 | 12,65% |

| set/23 | 12,65% |

| ago/23 | 13,15% |

| jul/23 | 13,65% |

| jun/23 | 13,65% |

| mai/23 | 13,65% |

| abr/23 | 13,65% |

| mar/23 | 13,65% |

| fev/23 | 13,65% |

| jan/23 | 13,65% |

| dez/22 | 13,65% |

| nov/22 | 13,65% |

| out/22 | 13,65% |

| set/22 | 13,65% |

| ago/22 | 13,65% |

| jul/22 | 13,15% |

| jun/22 | 13,15% |

| mai/22 | 12,65% |

| abr/22 | 11,65% |

| mar/22 | 11,65% |

| fev/22 | 10,65% |

| jan/22 | 9,15% |

| dez/21 | 9,15% |

| nov/21 | 7,65% |

| out/21 | 7,65% |

| set/21 | 6,15% |

| ago/21 | 5,15% |

| jul/21 | 4,15% |

| jun/21 | 4,15% |

| mai/21 | 3,40% |

| abr/21 | 2,65% |

| mar/21 | 2,65% |

| fev/21 | 1,90% |

| jan/21 | 1,90% |

| dez/20 | 1,90% |

| nov/20 | 1,90% |

| out/20 | 1,90% |

| set/20 | 1,90% |

| ago/20 | 1,90% |

| jul/20 | 2,15% |

| jun/20 | 2,15% |

| mai/20 | 2,90% |

| abr/20 | 3,65% |

| mar/20 | 3,65% |

| fev/20 | 4,15% |

| jan/20 | 4,40% |

| dez/19 | 4,40% |

| nov/19 | 4,90% |

| out/19 | 4,90% |

| set/19 | 5,40% |

| ago/19 | 5,90% |

| jul/19 | 6,40% |

| jun/19 | 6,40% |

| mai/19 | 6,40% |

| abr/19 | 6,40% |

| mar/19 | 6,40% |

| fev/19 | 6,40% |

| jan/19 | 6,40% |

| dez/18 | 6,40% |

| nov/18 | 6,40% |

| out/18 | 6,40% |

| set/18 | 6,39% |

| ago/18 | 6,39% |

| jul/18 | 6,39% |

| jun/18 | 6,39% |

| mai/18 | 6,39% |

| abr/18 | 6,39% |

| mar/18 | 6,39% |

| fev/18 | 6,64% |

| jan/18 | 6,89% |

| dez/17 | 6,89% |

| nov/17 | 7,39% |

| out/17 | 7,39% |

| set/17 | 8,14% |

| ago/17 | 9,14% |

| jul/17 | 9,14% |

| jun/17 | 10,14% |

| mai/17 | 11,13% |

| abr/17 | 11,13% |

| mar/17 | 12,13% |

| fev/17 | 12,13% |

| jan/17 | 12,88% |

| dez/16 | 13,63% |

| nov/16 | 13,88% |

| out/16 | 13,88% |

| set/16 | 14,13% |

| ago/16 | 14,13% |

| jul/16 | 14,13% |

| jun/16 | 14,13% |

| mai/16 | 14,13% |

| abr/16 | 14,13% |

| mar/16 | 14,13% |

| fev/16 | 14,15% |

| jan/16 | 14,13% |

| dez/15 | 14,14% |

| nov/15 | 14,14% |

| out/15 | 14,14% |

| set/15 | 14,13% |

| ago/15 | 14,13% |

| jul/15 | 14,13% |

| jun/15 | 13,64% |

| mai/15 | 13,13% |

| abr/15 | 12,86% |

| mar/15 | 12,62% |

| fev/15 | 12,09% |

| jan/15 | 12,09% |

| dez/14 | 11,58% |

| nov/14 | 11,06% |

| out/14 | 11,06% |

| set/14 | 10,83% |

| ago/14 | 10,81% |

| jul/14 | 10,81% |

| jun/14 | 10,80% |

| mai/14 | 10,80% |

| abr/14 | 10,80% |

| mar/14 | 10,55% |

| fev/14 | 10,59% |

| jan/14 | 10,27% |

| dez/13 | 9,76% |

| nov/13 | 9,77% |

| out/13 | 9,32% |

| set/13 | 8,71% |

| ago/13 | 8,72% |

| jul/13 | 8,22% |

| jun/13 | 7,72% |

| mai/13 | 7,72% |

| abr/13 | 7,23% |

| mar/13 | 7,01% |

| fev/13 | 6,98% |

| jan/13 | 6,99% |

| dez/12 | 6,98% |

| nov/12 | 7,10% |

| out/12 | 7,10% |

| set/12 | 7,29% |

| ago/12 | 7,35% |

| jul/12 | 7,79% |

| jun/12 | 8,06% |

| mai/12 | 8,32% |

| abr/12 | 8,73% |

| mar/12 | 9,28% |

| fev/12 | 9,92% |

| jan/12 | 10,32% |

| dez/11 | 10,69% |

| nov/11 | 10,85% |

| out/11 | 11,40% |

| set/11 | 11,64% |

| ago/11 | 12,29% |

| jul/11 | 12,40% |

| jun/11 | 12,21% |

| mai/11 | 12,05% |

| abr/11 | 11,90% |

| mar/11 | 11,72% |

| fev/11 | 11,62% |

| jan/11 | 11,14% |

| dez/10 | 10,65% |

| nov/10 | 10,64% |

| out/10 | 10,64% |

| set/10 | 10,61% |

| ago/10 | 10,63% |

| jul/10 | 10,63% |

| jun/10 | 10,12% |

| mai/10 | 9,37% |

| abr/10 | 9,38% |

| mar/10 | 8,61% |

| fev/10 | 8,62% |

| jan/10 | 8,62% |

| dez/09 | 8,61% |

| nov/09 | 8,62% |

| out/09 | 8,62% |

| set/09 | 8,60% |

| ago/09 | 8,62% |

| jul/09 | 8,61% |

| jun/09 | 8,96% |

| mai/09 | 10,01% |

| abr/09 | 10,12% |

| mar/09 | 11,08% |

| fev/09 | 12,60% |

| jan/09 | 12,61% |

| dez/08 | 13,61% |

| nov/08 | 13,36% |

| out/08 | 13,59% |

| set/08 | 13,59% |

| ago/08 | 12,82% |

| jul/08 | 12,85% |

| jun/08 | 12,09% |

| mai/08 | 11,55% |

| abr/08 | 11,57% |

| mar/08 | 11,15% |

| fev/08 | 11,12% |

| jan/08 | 11,10% |

| dez/07 | 11,12% |

| nov/07 | 11,13% |

| out/07 | 11,09% |

| set/07 | 11,11% |

| ago/07 | 11,40% |

| jul/07 | 11,40% |

| jun/07 | 11,87% |

| mai/07 | 12,36% |

| abr/07 | 12,35% |

| mar/07 | 12,66% |

| fev/07 | 12,90% |

| jan/07 | 12,91% |

| dez/06 | 13,17% |

| nov/06 | 13,13% |

| out/06 | 13,64% |

| set/06 | 14,18% |

| ago/06 | 14,10% |

| jul/06 | 14,59% |

| jun/06 | 15,18% |

| mai/06 | 15,64% |

| abr/06 | 15,69% |

| mar/06 | 16,51% |

| fev/06 | 17,29% |

| jan/06 | 17,09% |

| dez/05 | 17,92% |

| nov/05 | 18,43% |

| out/05 | 18,92% |

| set/05 | 19,51% |

| ago/05 | 19,71% |

| jul/05 | 19,68% |

| jun/05 | 19,74% |

| mai/05 | 19,74% |

| abr/05 | 19,46% |

| mar/05 | 19,21% |

| fev/05 | 18,68% |

| jan/05 | 18,25% |

| dez/04 | 17,71% |

| nov/04 | 17,20% |

| out/04 | 16,66% |

| set/04 | 16,17% |

| ago/04 | 15,82% |

| jul/04 | 15,70% |

| jun/04 | 15,70% |

| mai/04 | 15,84% |

| abr/04 | 15,74% |

| mar/04 | 15,99% |

| fev/04 | 16,26% |

| jan/04 | 16,23% |

| dez/03 | 16,24% |

| nov/03 | 17,20% |

| out/03 | 18,72% |

| set/03 | 19,72% |

| ago/03 | 21,72% |

| jul/03 | 24,21% |

| jun/03 | 25,67% |

| mai/03 | 26,22% |

| abr/03 | 26,26% |

| mar/03 | 26,34% |

| fev/03 | 26,46% |

| jan/03 | 25,33% |