IPCA x INPC – Correlação, Gráficos e Série Histórica

IPCA x INPC: Inflação para quem? O IPCA é o índice oficial de inflação brasileiro. Mas será que ele reflete realmente a inflação real do Brasil? E o INPC, serve para que? O que seria a inflação real? Qual é a correlação entre esses indicadores? Veja nesse texto as características e o comportamento desses indicadores desde o início do plano Real e uma reflexão sobre o impacto da inflação no bolso de cada brasileiro.

Inflação

O Índice Nacional de Preços ao Consumidor Amplo (IPCA), o índice oficial de inflação no Brasil, reflete fielmente o aumento dos preços dos brasileiros? A resposta é depende!

Depende do perfil de consumo de cada pessoa. Por exemplo, o IPCA tem o peso de 21% no item alimentação. O intuito é representar o perfil médio de consumo de uma família brasileira com renda entre 1 a 40 salários mínimos.

Apesar disso, obviamente o peso de 21% dos alimentos, por exemplo, muda muito entre o consumo de uma família que tem renda de 1 salário mínimo para outra que tem 40 salários.

Dessa forma, existem muitos índices que explicam a inflação para grupos mais específicos ou até setores. Por exemplo o IGPM tem peso maior no atacado, enquanto o INCC nos insumos da construção civil. Esses dois apesar de afetarem, não representam tanto o consumo de uma pessoa quanto os gastos de uma empresa de manufatura ou de uma construtora, respectivamente.

Enquanto isso, com o objetivo de representar o perfil de consumo de famílias de 1 a 5 salários mínimos, existe o INPC (Índice Nacional de Preços ao Consumidor). Entenda mais sobre ele nos próximos tópicos.

IPCA

Como já explicado, o IPCA tem por objetivo medir a inflação de produtos e serviços de varejo que representem o consumo de famílias com renda entre 1 a 40 salários mínimos. Ele é adotado como índice oficial de inflação no Brasil.

A definição do peso de cada setor, bem como a coleta mensal de preços é de responsabilidade do IBGE, assim como no caso do INPC.

Para saber mais sobre o IPCA (série histórica, gráficos e conceito), acesse o texto exclusivo sobre esse índice clicando aqui.

INPC

De forma muito similar, o INPC busca medir a inflação de produtos e serviços de varejo que representam o consumo de famílias com renda entre 1 a 5 salários mínimos (até 2011 abrangia entre 1 a 6 salários) pertencentes à área urbana do país. Essa faixa representa 50% das famílias brasileiras.

E também da mesma forma que o IPCA, o peso de cada setor bem como a coleta mensal de preços é de responsabilidade do IBGE.

Atualmente, a população-objetivo do INPC abrange as famílias das regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, além do Distrito Federal e dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís e Aracaju.

IPCA x INPC: Diferença na composição

Considerando que ambos índices são apurados pelo mesmo órgão (IBGE), a diferença deles fica por conta das suas composições em função do grupo abrangido.

A seguir, apresenta-se a tabela com a composição de cada índice e suas diferenças percentuais:

| Categoria | IPCA | INPC | Diferença |

|---|---|---|---|

| Alimentação e bebidas | 21,05% | 23,88% | 2,83% |

| Habitação | 15,93% | 17,88% | 1,95% |

| Artigos de residência | 3,91% | 4,72% | 0,81% |

| Vestuário | 4,36% | 5,10% | 0,74% |

| Transportes | 21,93% | 20,80% | 1,13% |

| Saúde e cuidados pessoais | 12,21% | 10,66% | 1,55% |

| Despesas pessoais | 9,77% | 7,41% | 2,36% |

| Educação | 5,71% | 4,16% | 1,55% |

| Comunicação | 5,12% | 5,38% | 0,26% |

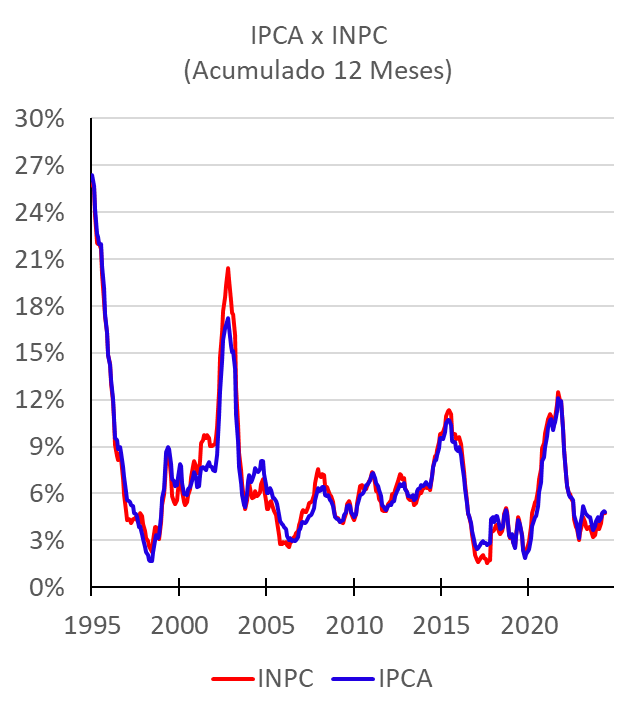

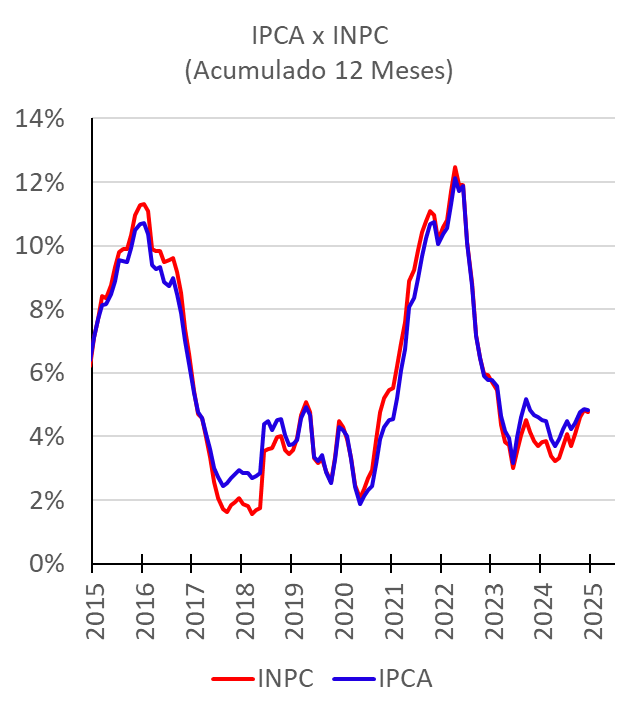

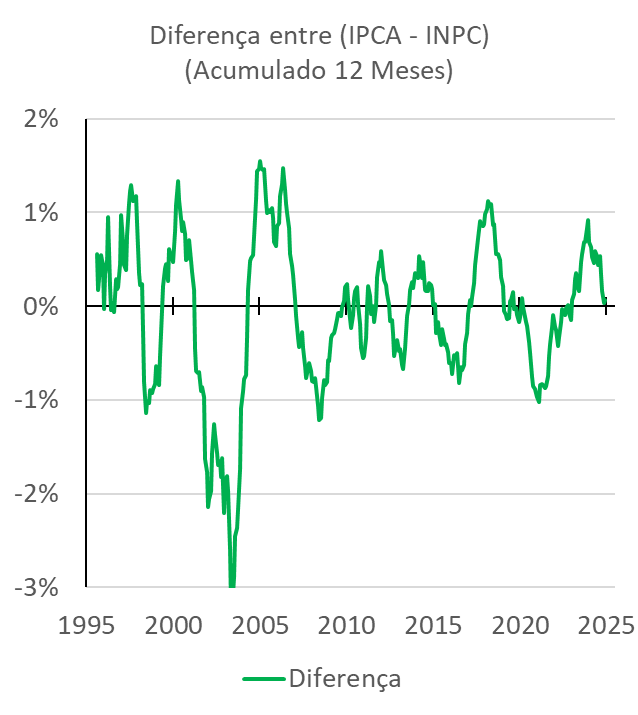

Como podemos perceber, as diferenças entre os grupos são pequenas. Já se pode imaginar que a diferença no resultado deles também é muito pequena. Será que representam mesmo a realidade? Veja nos gráficos abaixo!

IPCA x INPC – Série Histórica e Gráficos

Por último, apresenta-se os gráficos e séries históricas da variação do IPCA e INPC e suas diferenças desde o início do plano real.

Para saber mais sobre a Série Histórica detalhada do IPCA clique aqui.

| Mês | IPCA | INPC | Diferença |

|---|---|---|---|

| dez/24 | 4,83% | 4,77% | 0,06% |

| nov/24 | 4,87% | 4,84% | 0,03% |

| out/24 | 4,76% | 4,60% | 0,16% |

| set/24 | 4,42% | 4,09% | 0,33% |

| ago/24 | 4,24% | 3,71% | 0,53% |

| jul/24 | 4,50% | 4,06% | 0,44% |

| jun/24 | 4,23% | 3,70% | 0,53% |

| mai/24 | 3,93% | 3,34% | 0,59% |

| abr/24 | 3,69% | 3,23% | 0,46% |

| mar/24 | 3,93% | 3,40% | 0,53% |

| fev/24 | 4,50% | 3,86% | 0,63% |

| jan/24 | 4,51% | 3,82% | 0,69% |

| dez/23 | 4,62% | 3,71% | 0,91% |

| nov/23 | 4,68% | 3,85% | 0,83% |

| out/23 | 4,82% | 4,14% | 0,68% |

| set/23 | 5,19% | 4,51% | 0,68% |

| ago/23 | 4,61% | 4,06% | 0,55% |

| jul/23 | 3,99% | 3,53% | 0,46% |

| jun/23 | 3,16% | 3,00% | 0,16% |

| mai/23 | 3,94% | 3,74% | 0,19% |

| abr/23 | 4,18% | 3,83% | 0,35% |

| mar/23 | 4,65% | 4,36% | 0,29% |

| fev/23 | 5,60% | 5,47% | 0,13% |

| jan/23 | 5,77% | 5,71% | 0,06% |

| dez/22 | 5,79% | 5,93% | -0,15% |

| nov/22 | 5,90% | 5,97% | -0,07% |

| out/22 | 6,47% | 6,46% | 0,01% |

| set/22 | 7,17% | 7,19% | -0,02% |

| ago/22 | 8,73% | 8,83% | -0,10% |

| jul/22 | 10,07% | 10,12% | -0,06% |

| jun/22 | 11,89% | 11,92% | -0,03% |

| mai/22 | 11,73% | 11,90% | -0,17% |

| abr/22 | 12,13% | 12,47% | -0,33% |

| mar/22 | 11,30% | 11,73% | -0,43% |

| fev/22 | 10,54% | 10,80% | -0,25% |

| jan/22 | 10,38% | 10,60% | -0,22% |

| dez/21 | 10,06% | 10,16% | -0,10% |

| nov/21 | 10,74% | 10,96% | -0,22% |

| out/21 | 10,67% | 11,08% | -0,41% |

| set/21 | 10,25% | 10,78% | -0,54% |

| ago/21 | 9,68% | 10,42% | -0,74% |

| jul/21 | 8,99% | 9,85% | -0,86% |

| jun/21 | 8,35% | 9,22% | -0,87% |

| mai/21 | 8,06% | 8,90% | -0,84% |

| abr/21 | 6,76% | 7,59% | -0,83% |

| mar/21 | 6,10% | 6,94% | -0,84% |

| fev/21 | 5,20% | 6,22% | -1,02% |

| jan/21 | 4,56% | 5,53% | -0,97% |

| dez/20 | 4,52% | 5,45% | -0,93% |

| nov/20 | 4,31% | 5,20% | -0,89% |

| out/20 | 3,92% | 4,77% | -0,85% |

| set/20 | 3,14% | 3,89% | -0,75% |

| ago/20 | 2,44% | 2,94% | -0,50% |

| jul/20 | 2,31% | 2,69% | -0,39% |

| jun/20 | 2,13% | 2,35% | -0,21% |

| mai/20 | 1,88% | 2,05% | -0,17% |

| abr/20 | 2,40% | 2,46% | -0,06% |

| mar/20 | 3,30% | 3,31% | -0,01% |

| fev/20 | 4,01% | 3,92% | 0,08% |

| jan/20 | 4,19% | 4,30% | -0,11% |

| dez/19 | 4,31% | 4,48% | -0,18% |

| nov/19 | 3,27% | 3,37% | -0,09% |

| out/19 | 2,54% | 2,55% | -0,02% |

| set/19 | 2,89% | 2,92% | -0,03% |

| ago/19 | 3,43% | 3,28% | 0,14% |

| jul/19 | 3,22% | 3,16% | 0,06% |

| jun/19 | 3,37% | 3,31% | 0,05% |

| mai/19 | 4,66% | 4,78% | -0,12% |

| abr/19 | 4,94% | 5,07% | -0,13% |

| mar/19 | 4,58% | 4,67% | -0,09% |

| fev/19 | 3,89% | 3,94% | -0,05% |

| jan/19 | 3,78% | 3,57% | 0,21% |

| dez/18 | 3,75% | 3,43% | 0,31% |

| nov/18 | 4,05% | 3,56% | 0,49% |

| out/18 | 4,56% | 4,00% | 0,55% |

| set/18 | 4,53% | 3,97% | 0,55% |

| ago/18 | 4,19% | 3,64% | 0,55% |

| jul/18 | 4,48% | 3,61% | 0,87% |

| jun/18 | 4,39% | 3,53% | 0,86% |

| mai/18 | 2,86% | 1,76% | 1,09% |

| abr/18 | 2,76% | 1,69% | 1,07% |

| mar/18 | 2,68% | 1,56% | 1,12% |

| fev/18 | 2,84% | 1,81% | 1,03% |

| jan/18 | 2,86% | 1,87% | 0,98% |

| dez/17 | 2,95% | 2,07% | 0,88% |

| nov/17 | 2,80% | 1,95% | 0,86% |

| out/17 | 2,70% | 1,83% | 0,87% |

| set/17 | 2,54% | 1,63% | 0,91% |

| ago/17 | 2,46% | 1,73% | 0,72% |

| jul/17 | 2,71% | 2,08% | 0,63% |

| jun/17 | 3,00% | 2,56% | 0,44% |

| mai/17 | 3,60% | 3,35% | 0,25% |

| abr/17 | 4,08% | 3,99% | 0,10% |

| mar/17 | 4,57% | 4,57% | 0,00% |

| fev/17 | 4,76% | 4,69% | 0,06% |

| jan/17 | 5,35% | 5,44% | -0,08% |

| dez/16 | 6,29% | 6,58% | -0,29% |

| nov/16 | 6,99% | 7,39% | -0,40% |

| out/16 | 7,87% | 8,50% | -0,63% |

| set/16 | 8,48% | 9,15% | -0,68% |

| ago/16 | 8,97% | 9,62% | -0,65% |

| jul/16 | 8,74% | 9,56% | -0,82% |

| jun/16 | 8,84% | 9,49% | -0,65% |

| mai/16 | 9,32% | 9,82% | -0,50% |

| abr/16 | 9,28% | 9,83% | -0,55% |

| mar/16 | 9,39% | 9,91% | -0,52% |

| fev/16 | 10,36% | 11,08% | -0,72% |

| jan/16 | 10,71% | 11,31% | -0,60% |

| dez/15 | 10,67% | 11,28% | -0,60% |

| nov/15 | 10,48% | 10,97% | -0,49% |

| out/15 | 9,93% | 10,33% | -0,40% |

| set/15 | 9,49% | 9,90% | -0,41% |

| ago/15 | 9,53% | 9,88% | -0,36% |

| jul/15 | 9,56% | 9,81% | -0,25% |

| jun/15 | 8,89% | 9,31% | -0,42% |

| mai/15 | 8,47% | 8,76% | -0,29% |

| abr/15 | 8,17% | 8,34% | -0,17% |

| mar/15 | 8,13% | 8,42% | -0,29% |

| fev/15 | 7,70% | 7,68% | 0,02% |

| jan/15 | 7,14% | 7,13% | 0,01% |

| dez/14 | 6,41% | 6,23% | 0,18% |

| nov/14 | 6,56% | 6,33% | 0,22% |

| out/14 | 6,59% | 6,34% | 0,24% |

| set/14 | 6,75% | 6,59% | 0,16% |

| ago/14 | 6,51% | 6,35% | 0,16% |

| jul/14 | 6,50% | 6,33% | 0,17% |

| jun/14 | 6,52% | 6,06% | 0,47% |

| mai/14 | 6,37% | 6,08% | 0,30% |

| abr/14 | 6,28% | 5,82% | 0,46% |

| mar/14 | 6,15% | 5,62% | 0,54% |

| fev/14 | 5,68% | 5,39% | 0,29% |

| jan/14 | 5,59% | 5,26% | 0,33% |

| dez/13 | 5,91% | 5,56% | 0,35% |

| nov/13 | 5,77% | 5,58% | 0,19% |

| out/13 | 5,84% | 5,58% | 0,25% |

| set/13 | 5,86% | 5,69% | 0,17% |

| ago/13 | 6,09% | 6,07% | 0,02% |

| jul/13 | 6,27% | 6,38% | -0,10% |

| jun/13 | 6,70% | 6,97% | -0,28% |

| mai/13 | 6,50% | 6,95% | -0,45% |

| abr/13 | 6,49% | 7,16% | -0,67% |

| mar/13 | 6,59% | 7,22% | -0,63% |

| fev/13 | 6,31% | 6,77% | -0,46% |

| jan/13 | 6,15% | 6,63% | -0,48% |

| dez/12 | 5,84% | 6,20% | -0,36% |

| nov/12 | 5,53% | 5,95% | -0,42% |

| out/12 | 5,45% | 5,99% | -0,54% |

| set/12 | 5,28% | 5,58% | -0,29% |

| ago/12 | 5,24% | 5,39% | -0,15% |

| jul/12 | 5,20% | 5,36% | -0,16% |

| jun/12 | 4,92% | 4,90% | 0,01% |

| mai/12 | 4,99% | 4,86% | 0,13% |

| abr/12 | 5,10% | 4,88% | 0,22% |

| mar/12 | 5,24% | 4,97% | 0,27% |

| fev/12 | 5,85% | 5,47% | 0,38% |

| jan/12 | 6,22% | 5,63% | 0,59% |

| dez/11 | 6,50% | 6,08% | 0,42% |

| nov/11 | 6,64% | 6,18% | 0,47% |

| out/11 | 6,97% | 6,66% | 0,31% |

| set/11 | 7,31% | 7,30% | 0,01% |

| ago/11 | 7,23% | 7,40% | -0,17% |

| jul/11 | 6,87% | 6,87% | 0,00% |

| jun/11 | 6,71% | 6,80% | -0,08% |

| mai/11 | 6,55% | 6,44% | 0,11% |

| abr/11 | 6,51% | 6,30% | 0,21% |

| mar/11 | 6,30% | 6,31% | -0,01% |

| fev/11 | 6,01% | 6,36% | -0,35% |

| jan/11 | 5,99% | 6,53% | -0,54% |

| dez/10 | 5,91% | 6,47% | -0,56% |

| nov/10 | 5,63% | 6,08% | -0,45% |

| out/10 | 5,20% | 5,39% | -0,20% |

| set/10 | 4,70% | 4,68% | 0,02% |

| ago/10 | 4,49% | 4,29% | 0,20% |

| jul/10 | 4,60% | 4,44% | 0,16% |

| jun/10 | 4,84% | 4,76% | 0,09% |

| mai/10 | 5,22% | 5,31% | -0,09% |

| abr/10 | 5,26% | 5,49% | -0,23% |

| mar/10 | 5,17% | 5,30% | -0,13% |

| fev/10 | 4,83% | 4,77% | 0,06% |

| jan/10 | 4,59% | 4,36% | 0,23% |

| dez/09 | 4,31% | 4,11% | 0,20% |

| nov/09 | 4,22% | 4,17% | 0,05% |

| out/09 | 4,17% | 4,18% | -0,01% |

| set/09 | 4,34% | 4,45% | -0,10% |

| ago/09 | 4,36% | 4,44% | -0,07% |

| jul/09 | 4,50% | 4,57% | -0,07% |

| jun/09 | 4,80% | 4,94% | -0,13% |

| mai/09 | 5,20% | 5,45% | -0,25% |

| abr/09 | 5,53% | 5,83% | -0,29% |

| mar/09 | 5,61% | 5,92% | -0,31% |

| fev/09 | 5,90% | 6,25% | -0,35% |

| jan/09 | 5,84% | 6,43% | -0,59% |

| dez/08 | 5,90% | 6,48% | -0,58% |

| nov/08 | 6,39% | 7,20% | -0,81% |

| out/08 | 6,41% | 7,26% | -0,85% |

| set/08 | 6,25% | 7,04% | -0,79% |

| ago/08 | 6,17% | 7,15% | -0,98% |

| jul/08 | 6,37% | 7,56% | -1,19% |

| jun/08 | 6,06% | 7,28% | -1,22% |

| mai/08 | 5,58% | 6,64% | -1,06% |

| abr/08 | 5,04% | 5,90% | -0,86% |

| mar/08 | 4,73% | 5,50% | -0,77% |

| fev/08 | 4,61% | 5,43% | -0,81% |

| jan/08 | 4,56% | 5,36% | -0,80% |

| dez/07 | 4,46% | 5,16% | -0,70% |

| nov/07 | 4,19% | 4,79% | -0,60% |

| out/07 | 4,12% | 4,78% | -0,66% |

| set/07 | 4,15% | 4,92% | -0,77% |

| ago/07 | 4,18% | 4,82% | -0,64% |

| jul/07 | 3,74% | 4,19% | -0,44% |

| jun/07 | 3,69% | 3,97% | -0,28% |

| mai/07 | 3,18% | 3,57% | -0,39% |

| abr/07 | 3,00% | 3,44% | -0,44% |

| mar/07 | 2,96% | 3,30% | -0,34% |

| fev/07 | 3,02% | 3,12% | -0,10% |

| jan/07 | 2,99% | 2,93% | 0,06% |

| dez/06 | 3,14% | 2,81% | 0,33% |

| nov/06 | 3,02% | 2,59% | 0,43% |

| out/06 | 3,26% | 2,71% | 0,55% |

| set/06 | 3,70% | 2,86% | 0,83% |

| ago/06 | 3,84% | 2,85% | 0,99% |

| jul/06 | 3,97% | 2,87% | 1,09% |

| jun/06 | 4,03% | 2,79% | 1,24% |

| mai/06 | 4,23% | 2,75% | 1,48% |

| abr/06 | 4,63% | 3,34% | 1,30% |

| mar/06 | 5,32% | 4,15% | 1,17% |

| fev/06 | 5,51% | 4,63% | 0,88% |

| jan/06 | 5,70% | 4,85% | 0,85% |

| dez/05 | 5,69% | 5,05% | 0,64% |

| nov/05 | 6,22% | 5,53% | 0,69% |

| out/05 | 6,36% | 5,42% | 0,94% |

| set/05 | 6,04% | 4,99% | 1,04% |

| ago/05 | 6,02% | 5,01% | 1,00% |

| jul/05 | 6,57% | 5,54% | 1,03% |

| jun/05 | 7,27% | 6,28% | 0,99% |

| mai/05 | 8,05% | 6,93% | 1,12% |

| abr/05 | 8,07% | 6,61% | 1,46% |

| mar/05 | 7,54% | 6,08% | 1,46% |

| fev/05 | 7,39% | 5,91% | 1,47% |

| jan/05 | 7,41% | 5,86% | 1,55% |

| dez/04 | 7,60% | 6,13% | 1,47% |

| nov/04 | 7,24% | 5,80% | 1,44% |

| out/04 | 6,86% | 5,72% | 1,14% |

| set/04 | 6,70% | 5,95% | 0,75% |

| ago/04 | 7,18% | 6,64% | 0,54% |

| jul/04 | 6,81% | 6,30% | 0,51% |

| jun/04 | 6,06% | 5,57% | 0,48% |

| mai/04 | 5,15% | 4,99% | 0,17% |

| abr/04 | 5,26% | 5,60% | -0,34% |

| mar/04 | 5,89% | 6,62% | -0,74% |

| fev/04 | 6,69% | 7,47% | -0,78% |

| jan/04 | 7,71% | 8,62% | -0,91% |

| dez/03 | 9,30% | 10,38% | -1,08% |

| nov/03 | 11,02% | 12,76% | -1,74% |

| out/03 | 13,98% | 16,15% | -2,16% |

| set/03 | 15,14% | 17,51% | -2,37% |

| ago/03 | 15,07% | 17,53% | -2,45% |

| jul/03 | 15,43% | 18,32% | -2,89% |

| jun/03 | 16,57% | 19,64% | -3,07% |

| mai/03 | 17,24% | 20,44% | -3,20% |

| abr/03 | 16,77% | 19,36% | -2,60% |

| mar/03 | 16,57% | 18,54% | -1,97% |

| fev/03 | 15,85% | 17,66% | -1,82% |

| jan/03 | 14,47% | 16,33% | -1,86% |

| dez/02 | 12,53% | 14,74% | -2,21% |

| nov/02 | 10,93% | 12,55% | -1,62% |

| out/02 | 8,45% | 10,26% | -1,82% |

| set/02 | 7,93% | 9,58% | -1,65% |

| ago/02 | 7,46% | 9,16% | -1,70% |

| jul/02 | 7,51% | 9,08% | -1,57% |

| jun/02 | 7,66% | 9,04% | -1,38% |

| mai/02 | 7,77% | 9,03% | -1,26% |

| abr/02 | 7,98% | 9,55% | -1,56% |

| mar/02 | 7,75% | 9,72% | -1,97% |

| fev/02 | 7,51% | 9,57% | -2,06% |

| jan/02 | 7,62% | 9,77% | -2,15% |

| dez/01 | 7,67% | 9,44% | -1,77% |

| nov/01 | 7,61% | 9,24% | -1,63% |

| out/01 | 7,19% | 8,16% | -0,96% |

| set/01 | 6,46% | 7,32% | -0,86% |

| ago/01 | 6,41% | 7,31% | -0,91% |

| jul/01 | 7,05% | 7,76% | -0,71% |

| jun/01 | 7,35% | 8,06% | -0,71% |

| mai/01 | 7,04% | 7,73% | -0,70% |

| abr/01 | 6,61% | 7,07% | -0,46% |

| mar/01 | 6,44% | 6,27% | 0,17% |

| fev/01 | 6,27% | 5,90% | 0,37% |

| jan/01 | 5,92% | 5,44% | 0,48% |

| dez/00 | 5,97% | 5,27% | 0,70% |

| nov/00 | 5,99% | 5,47% | 0,51% |

| out/00 | 6,65% | 6,15% | 0,50% |

| set/00 | 7,77% | 7,00% | 0,77% |

| ago/00 | 7,86% | 6,96% | 0,90% |

| jul/00 | 7,06% | 6,26% | 0,80% |

| jun/00 | 6,51% | 5,58% | 0,93% |

| mai/00 | 6,47% | 5,34% | 1,13% |

| abr/00 | 6,77% | 5,44% | 1,33% |

| mar/00 | 6,92% | 5,84% | 1,08% |

| fev/00 | 7,86% | 7,06% | 0,80% |

| jan/00 | 8,85% | 8,39% | 0,47% |

| dez/99 | 8,94% | 8,43% | 0,51% |

| nov/99 | 8,65% | 8,08% | 0,56% |

| out/99 | 7,50% | 6,89% | 0,61% |

| set/99 | 6,25% | 5,99% | 0,27% |

| ago/99 | 5,69% | 5,25% | 0,44% |

| jul/99 | 4,57% | 4,16% | 0,41% |

| jun/99 | 3,32% | 3,10% | 0,21% |

| mai/99 | 3,14% | 3,19% | -0,05% |

| abr/99 | 3,35% | 3,88% | -0,53% |

| mar/99 | 3,02% | 3,86% | -0,84% |

| fev/99 | 2,24% | 3,05% | -0,80% |

| jan/99 | 1,65% | 2,28% | -0,64% |

| dez/98 | 1,65% | 2,49% | -0,83% |

| nov/98 | 1,76% | 2,64% | -0,88% |

| out/98 | 2,05% | 2,98% | -0,93% |

| set/98 | 2,27% | 3,16% | -0,90% |

| ago/98 | 2,55% | 3,59% | -1,04% |

| jul/98 | 3,06% | 4,07% | -1,01% |

| jun/98 | 3,41% | 4,55% | -1,14% |

| mai/98 | 3,95% | 4,75% | -0,81% |

| abr/98 | 3,85% | 4,12% | -0,27% |

| mar/98 | 4,52% | 4,28% | 0,24% |

| fev/98 | 4,69% | 4,47% | 0,22% |

| jan/98 | 4,73% | 4,38% | 0,35% |

| dez/97 | 5,22% | 4,34% | 0,88% |

| nov/97 | 5,27% | 4,09% | 1,18% |

| out/97 | 5,42% | 4,29% | 1,14% |

| set/97 | 5,50% | 4,38% | 1,12% |

| ago/97 | 5,59% | 4,30% | 1,29% |

| jul/97 | 6,08% | 4,85% | 1,23% |

| jun/97 | 7,02% | 5,92% | 1,10% |

| mai/97 | 7,71% | 6,95% | 0,76% |

| abr/97 | 8,58% | 8,20% | 0,38% |

| mar/97 | 8,99% | 8,56% | 0,43% |

| fev/97 | 8,82% | 8,14% | 0,68% |

| jan/97 | 9,39% | 8,42% | 0,98% |

| dez/96 | 9,56% | 9,12% | 0,45% |

| nov/96 | 10,75% | 10,55% | 0,20% |

| out/96 | 12,02% | 11,84% | 0,18% |

| set/96 | 13,26% | 12,98% | 0,29% |

| ago/96 | 14,21% | 14,28% | -0,06% |

| jul/96 | 14,84% | 14,87% | -0,03% |

| jun/96 | 16,26% | 16,30% | -0,04% |

| mai/96 | 17,49% | 17,27% | 0,21% |

| abr/96 | 19,17% | 18,22% | 0,95% |

| mar/96 | 20,55% | 20,05% | 0,49% |

| fev/96 | 21,99% | 21,64% | 0,34% |

| jan/96 | 21,97% | 22,01% | -0,03% |

| dez/95 | 22,41% | 21,98% | 0,43% |

| nov/95 | 22,59% | 22,04% | 0,55% |

| out/95 | 24,21% | 23,79% | 0,42% |

| set/95 | 25,69% | 25,52% | 0,17% |

| ago/95 | 26,36% | 25,81% | 0,56% |

Boa noite caro. Uma sugestão que dou em relação à análise de séries históricas de investimento é relacionar o ibovespa x um título isento de IR de IPCA + (uma taxa) x 100% CDI e comparar qual dos investimentos renderiam mais. Pois hoje vejo título de IPCA + 6% que são isentos de IR e que são relativamente seguros, de empresas de grande porte e “triple A” e parecem muito atrativos e tenho dúvida se a nossa bolsa de valores conseguiria bater esses títulos em um período longo. Historicamente, pelo livro do Jeremy Siegel, “Stocks for the long run”, as bolsas de valores dos países em geral batem inflação + 4 – 6%, se não me engano, e tenho dificuldade em acreditar que a nossa querida ibov com concentração em “olds companies” possa bater essa meta. Além do mais, o nosso IPCA é historicamente alto. O que você acha? Atenciosamente. Jeovan.

Boa ideia Jeovan! Vou colocar no forno e fazer a pesquisa! Obrigado pela sugestão 🙂